行业新闻

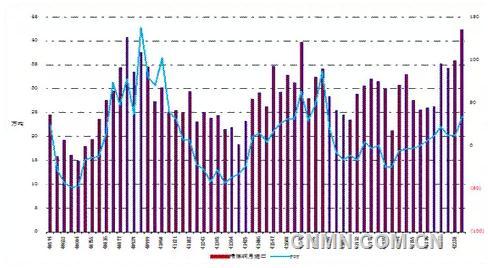

2015年上半年,因国内需求低迷,铜进口同比出现下滑;而下半年,尤其是9月以来,进口呈现逐渐攀升之势,尤其是12月份暴增。

中国海关今日公布的数据显示,中国去年精炼铜进口量为368万吨,较2014年增加2.5%,创纪录高位,尽管经济成长放缓。中国12月精炼进口量同比大增34.4%至创纪录的423,181吨,打破2011年12月创下的纪录406,937吨。12月进口量较11月增加18%。

另外12月份中国未锻轧铜及铜材进口量环比增加15.2%,同比 增长26%,至53万吨,为继2014年1月触及53.6万吨之后的单月次高水平。

海关总署上周公布的数据还显示,中国2015年阳极铜、精炼铜、铜合金 以及半成品铜制品的进口量为481万吨,较2014年的创纪录的482万吨减少0.2%。

进口的暴涨,这无疑给担忧中国铜需求下滑的悲观氛围以沉重打击,但是我们不能被进口精炼铜激增的表象所迷惑,我们试图通过六大因素分析给大家解谜 :

内外价差。从内外盘相对价格看,价格内强外弱,尤其是四季度沪伦比一度攀升至8的上方,套利空间打开,投资者和贸易商纷纷增加进口量。

汇差。从最近的人民币汇率看,投机商购买囤货,坐等人民币贬值,赚取人民币汇差。这一点我们可以从上海地区的社会库存激增可以看出,截止到1月22日铜库存达到28.6万吨。

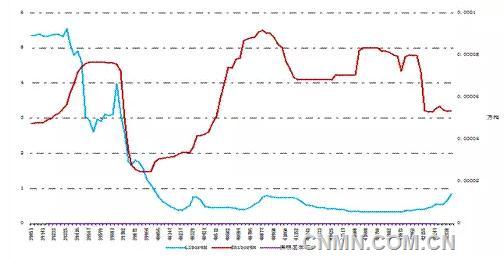

息差。由于铜具有典型的金融属性。首先,从融资铜的生存环境来看:人民币短期内升值趋势不再;中美利差进一步收窄,因此像2011年以来的套息套汇空间已经不存在了。其次我们用保税区库存这一指标来表征融资铜的体量:2015年保税区库存精炼 铜由年中70万吨下降到38万吨,可见尤其是下半年融资铜的体量开始巨量萎缩了。应该说2015年下半年融资铜对年末进口铜的飙升没有多少直接的正向影响。

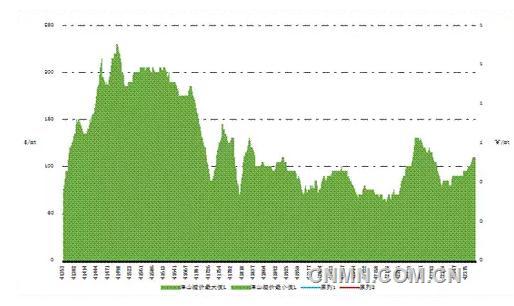

铜溢价四季度洋山铜溢价走低特别是10月底11月最低至65$/mt,商家趁洋山铜溢价比较理想而集中进口交付长单赚取差价,因此船货与12月份到货相对集中。

资金流从资金流向角度来看,由于市场预期,开始有一部分惴惴不安的资金假借外贸途径出境,工业需求实际上并未得到改善。关于这一条陶冬博士已有论述,就不再赘述了。

年末补库年末效应,企业自主一贯的补库备货行为,每年年末年初都会出现一个小高峰。春节期间工作时间短,且存在运输困难等问题,一些贸易商会在节前2个月左右集中进口,这对12月的铜进口量大增有一定影响。

上边我们分别从汇差、息差、价差、资金流、企业补库习惯等的角度进行了分析总结,那么我们自然会问,在全球宏观环境表现不佳,价格继续走低之际,2016年进口暴增的模式还将持续吗?

铜的需求端我们从电力电缆、汽车、房地产、空调等家电方面来看,仍不甚理想。房地产、空调仍是去库存的一年;汽车销售虽然在改善但政策性刺激透支需求,显然也不具有可持续性;电力电缆是值得期待的,但从国家电网2016年4390亿的投资规划来看,并不比预期中好转,与2015年4679亿相比反而有所降低。

总之,铜的需求端并没有得到显著的改善。大量进口铜这种行为是不可持续的,大量的进口铜只会增加社会库存压力,进一步地压制铜价的反弹。简单地讲进口激增的前五大因素可以归结为一条就是制度性套利。但是这在人民币逐渐企稳,这种套利模式可持续性将受到很大的考验。

2015年下半年精炼铜进口激增,尤其12月份的飙升模式将一去不复返,2016年或将由于需求的收缩进一步萎缩。

(文章来源:和讯网 )